广州(明月豪庭售楼处)2024首页网站(明月豪庭楼盘电话)配套_价格_户型_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

烂尾了20年的富都商贸大厦终于盘活了。

富都商贸大厦现在也有了新的名字——明月豪庭。

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

项目总建面约4.74万平,包含地上27层,地下3层。

这次预售总套数为318套,1-5层为商铺、5层以上为公寓产品,平层+可明火,居住属性相对较高。

18-27层,涵盖30平、40平、50平、92平、115平等多个户型,其中30-55平居多。

告别早晚高峰,出行从此按下快捷键,多数人堵在早晚高峰,少数人走在时间之前200米公园前站,3公里内5条地铁线,出行说走就走,价值加速兑现,门口解放中路,中山五路双干道,近拥三横四纵一环线,开车畅通全城

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

往南直行约1.2公里,就是海珠广场站(6号线和2号线交汇),再走几步,就能到江边吹风散步。

因为位于老城区,项目周边的配套、商圈,成熟得令人惊叹。

周边1公里范围内,就有省肿瘤医院、省中医院、广州第一人民医院。

穿过2条马路,就到了人民公园。别人搭半小时地铁去逛的北京路商圈、广百百货,你下楼走10分钟就到了。

别的不说,老城区生活,真的是极度舒服、便捷。

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

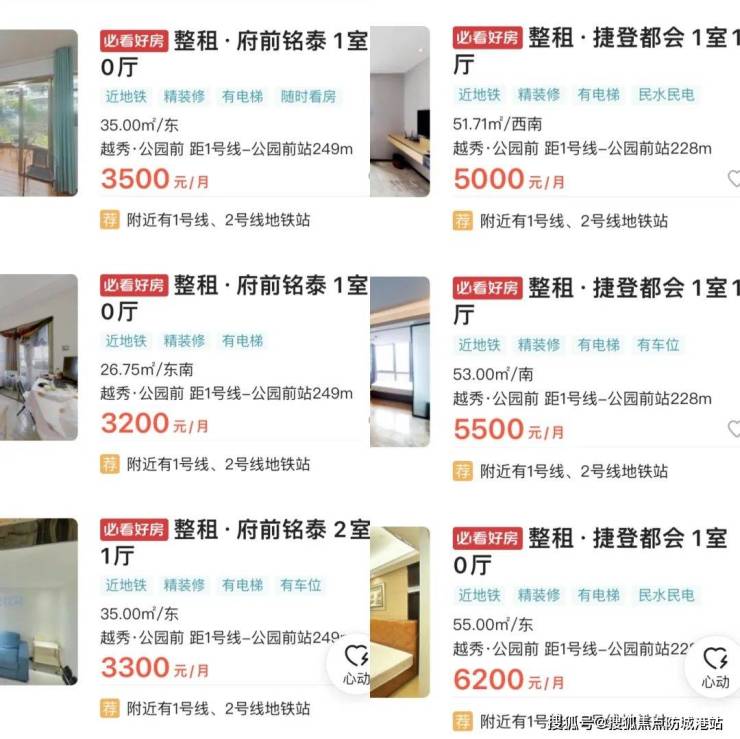

贝壳网查了一下,首付50万在公园前地铁站附近能买到的房子几乎都是楼梯房,这些房源吸引更多的是对学位有需求的买家。

二手房以老破小为主

对于很多生活在公园前地铁站周边的老人家,学位用不上,爬楼梯辛苦,自然就成为明月豪庭的目标客户。

销售告诉我,也有客户买来投资,看中的是北京路商圈的商业价值,疫情放开后来北京路旅游的游客很多,尤其是节假日,很多酒店都供不应求,买一套公寓来出租,租金收益非常可观。

以30多方的公寓为例,如果自己把房子委托类似途家这种民宿平台出租,暑假旺季日租能达到300-400元,一个月至少能出租20天,租金收益在6000-8000元之间。

参考链家的放租价格,项目周边的捷登都会、府前铭泰、越华路等公寓的30-40平户型可以租到3000-4000元/月。50平则可以租到5000元+/月。

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

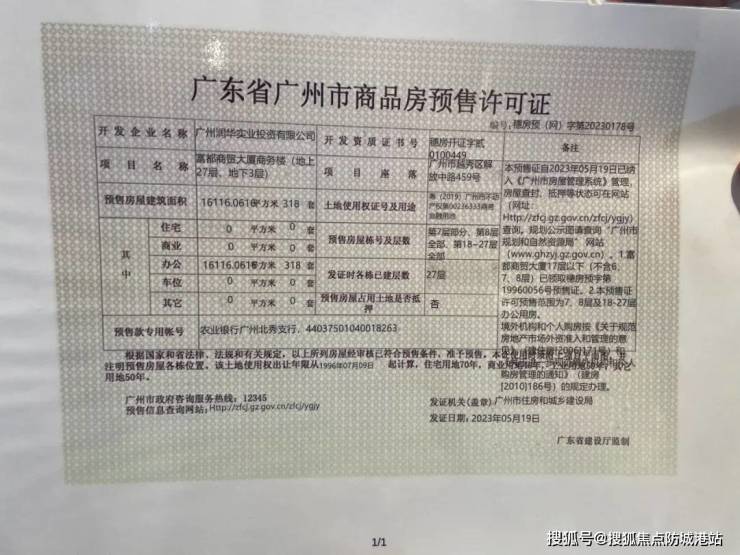

现场也查证了项目的独立产权、预售证等证件公示文件都很齐全,相对于买家来说还是比较有保障的。

|项目预售证

项目是从前两个月才开始卖,30多方和40多方的小户型只剩下少量房源。

其中30多方是最抢手的户型,因为总价低,95万左右,单价在2.8万-2.9万/方之间。

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

广州明月豪庭线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州明月豪庭售楼处24小时VIP电话:400 639 8010

广州明月豪庭售楼处VIP电话/预约VIP热线:400 639 8010【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 639 8010

房产信息:

行业透视|预计8月供应环降7%以主城改善为主,去化率或延续低位

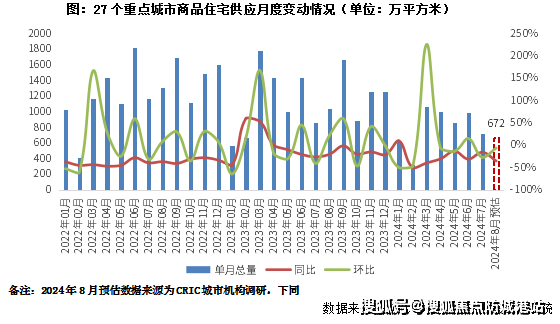

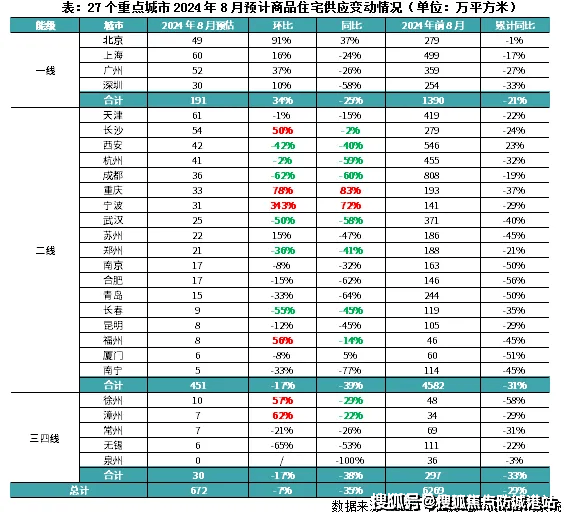

8月房企推盘稳中微降,预计新增供应环比再降7%,绝对量与一季度月均持平。据CRIC调研,8月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,持平一季度月均674万平方米,仅一线城市环比正增。

从结构看,以刚需、改善为主,高端为辅;主城、近郊、远郊占比结构为57%、29%和14%。从项目来访\认购的蓄客情况预判的平均开盘去化率约为26%,环同比分别降3pcts和9pcts。我们认为,8月成交大概率延续低位波动态势。

01

规模:27城供应再降7%持平2024年Q1月均,仅一线逆势环增约3成

8月房企推盘积极性稳中有降,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,7月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,与一季度月均674万平方米基本持平。

分能级来看,仅一线环比保持正增,累计同比降幅显著低于二三线。其中北京集中放量,预计8月供应量将达到49万平方米,绝对量为年内次高,预期将有4600余套房源入市,累计同比基本与去年同期持平。上海、广州、深圳均保持着环比持增,同比回落态势,以广州为例,8月仍为传统淡季,但月末临近金九节点,预计房企将会在下旬起加快取证步伐,供应量增加至52万左右的水平,纯新盘中,龙江顺控珑悦湾入市速度更快,主打大平层,有望拉动高端客户需求释放。

二三线供应稳中有降,环比降幅均为17%,分化持续加剧。绝对量来看,天津、长沙单月供应量突破50万平方米。从变化情况来看,大体分为以下三类:(1)阶段性放量的长沙、福州、徐州、漳州等,因上月基数较低,本月环比出现超5成增长。(2)前期热点城市西安、成都、杭州等本月供应阶段性回调,同环比齐跌。(3)多数城市供应仍显低迷,保持同环比齐降,天津、南京等跌幅较小,武汉、郑州、长春、无锡等二三线城市跌幅相对较大,泉州本月保持0供应。

02

结构:供应刚改为主,高端为辅,沪杭蓉等主城改善供应占比显著上升

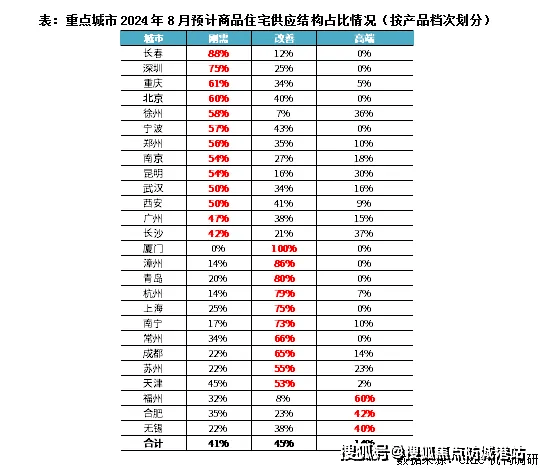

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为41%、45%和14%,呈现出以改善、刚需为主,高端为辅的供应结构。

分城市来看,(1)长春、深圳、重庆、北京、徐州、宁波、郑州、南京、昆明、武汉、西安等城市刚需产品供应占比都在50%以上,事实上长春、重庆、徐州、郑州、昆明、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)厦门、漳州、青岛、杭州、上海、南宁依旧以改善作为供应主力,占比均在7成以上。(3)福州、合肥、无锡高端产品占比显著上升,达到60%、42%和40%。

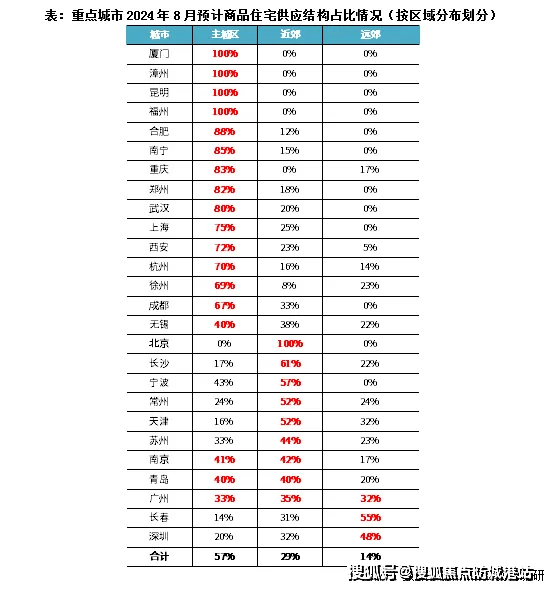

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)厦门、漳州、昆明、福州、合肥、南宁、重庆、郑州、武汉、上海、西安、杭州等主城占比均在7成以上。(2)北京、长沙、宁波、常州、天津则以近郊项目为主,占比均在5成及以上。(3)南京、青岛等供给结构兼顾了主城和近郊。(4)广州主城、近郊、远郊供应基本三分天下,占比均在3成以上。(5)少数城市诸如长春、深圳等远郊还将持续加大供货量,预期也将造成库存积压。

03

预判:主城改善为主但平均去化率低位下行,成交仍将低位但京沪蓉杭有望企稳

盘点了8月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:8月供应同环比齐跌,推盘仍以主城区刚改为主,整体成交大概率延续低位波动态势。

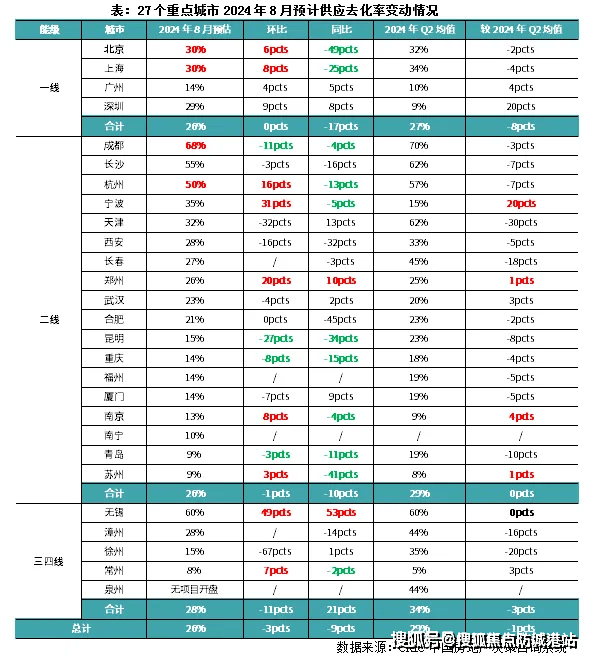

我们结合不同城市8月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年8月预期去化率为26%,环比下降3个百分点,同比下降9个百分点,与2024年二季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市去化率均在3成以上。北京、上海、杭州等新政对市场提振效果递减,7月来访、认购均有了不同程度回落,不过得益于供应小幅放量且结构改善,整体去化率环比持增,同比尚不及去年同期。而成都虽然当前去化率仍处高位,但是同环比齐跌,已显著低于一季度均值,增长动力略显不足。

第二类为宁波、郑州、南京、苏州、无锡等或因供应放量或供给结构持续优化,市场有望低位复苏,环比持增,好于二季度月均。其中郑州、无锡同环比齐增,涨幅显著,主要源于供应提质缩量,以无锡为例,8月仅3盘供应,且以主城区改善高端为主,客观上拉升了市场热度。宁波则主要源于供应阶段性放量,同环比齐增,预期整体成交热度也有望低位回升。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城8月预期去化率低于15%。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,8月供应量稳步回落,以主城区刚需、改善为主,供给结构持续优化,短期一线和部分二线市场热度仍有止跌企稳迹象,绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著,改善盘去化显著好于刚需盘,项目间分化还将持续加剧

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。