万科城市之光(广州万科城市之光售楼处电话)-2024万科城市之光地址-楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【万科城市之光售楼处电话☎:400-062-8010】建面约97-143㎡ 黄埔大道旁·5号线文冲地铁口 即将清盘 价优(项目简介+户型图)

万科城市之光售楼处电话☎:400-062-8010

看房请务必致电与销售确认时间,避免空跑

项目简介

【建筑类型】 住宅:高层

【产权年限】 住宅:70年

【容积率】 住宅:3.75

【绿化率】 28%

【规划户数】5184

【装修情况】带装修

【占地面积】155052㎡

【建筑面积】 581759㎡

【户型面积】 92-138㎡三四房

【开发商品牌】 万科集困

【物业费】 3.28元/m/月

【物业公司】广州市万科物业服务有限公司

【车位数】 5126个

【车位比】 1:0.991

万科城市之光是一个融合多种业态的综合住区,涵盖住宅、酒店、办公、养老、学校、商业、会所等。预计将容纳超 4.5 万名居民,犹如一座微型立体城市。项目由万科集团开发,住宅产权年限为 70 年,规划户数达 5184 户,占地面积 155052㎡,建筑面积 581759㎡,户型面积在 92 - 138㎡的三四房,带装修交付,物业费为 3.28 元/m/月,由广州市万科物业服务有限公司管理。

项目实景图

万科城市之光实拍图

项目特点

万科城市之光具有独特的魅力。其融合了多种功能,不仅满足了居民的居住需求,还提供了丰富的商业、教育和休闲配套。社区内保留了具有历史价值的文冲遗迹,如风水塘、大榕树、文冲碉楼等,让人们在现代生活中仍能感受到浓厚的历史文化氛围。同时,项目的建筑设计独具特色,高层洋房与岭南风情的镬耳屋、池塘水系相得益彰,形成了独特的景观。

项目配套

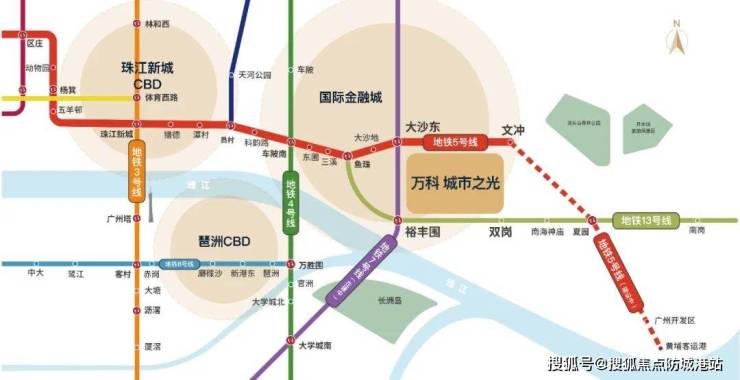

在交通方面,E、F 区靠近 5 号线、7 号线交汇的大沙东站,在售的 A 区距离文冲站约 80 米。乘坐地铁 5 号线,32 分钟可达珠江新城,车费仅 5 元。驾车出行也极为便捷,通过黄埔大道、中山大道、临江大道,可快速到达珠江新城、琶洲等核心区域。

教育资源丰富,配备了广新幼儿园、华师附小、黄广附,还有新的公办幼儿园已封顶并预计今年开园,优质教育资源一应俱全。

商业方面,保留了文冲的历史印记,充满文化气息和生活活力。

区域介绍

项目所在区域优势明显,黄埔区作为发展迅速的区域,拥有良好的发展前景和丰富的资源。万科城市之光的位置使其能够充分享受区域发展带来的便利和机遇。

户型鉴定

万科城市之光在售建筑面积约 92 - 138㎡的三四房。建面 92 方三房两厅总价 450 万左右;建面 120 方四房两厅总价 600 万左右;建面 138 方大四房总价 700 万左右。目前项目处于清货阶段,价格有惊喜。

万科城市之光售楼处电话☎:400-062-8010

看房请务必致电与销售确认时间,避免空跑

中国房地产行业发展趋势分析与未来前景预测报告(2024-2031年)

一、行业相关概念

房地产(real estate)是一个综合的较为复杂的概念,从实物现象看,它是由建筑物与土地共同构成。土地可以分为未开发的土地和已开发的土地,建筑物依附土地而存在,与土地结合在一起。建筑物是指人工建筑而成的产物,包括房屋和构筑物两大类。

对于房地产的概念,应该从两个方面来理解:房地产既是一种客观存在的物质形态,同时也是一项法律权利。

作为一种客观存在的物质形态,房地产是指房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利。房产是指建筑在土地上的各种房屋,包括住宅商铺、厂房、仓库以及办公用房等。地产是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。房地产由于其自己的特点即位置的固定性和不可移动性,在经济学上又被称为不动产。可以有三种存在形态:即土地、建筑物、房地合一。在房地产拍卖中,其拍卖标的也可以有三种存在形态,即土地(或土地使用权)、建筑物和房地合一状态下的物质实体及其权益。

法律意义上的房地产本质是一种财产权利,这种财产权利是指寓含于房地产实体中的各种经济利益以及由此而形成的各种权利,如所有权、使用权、抵押权、典当权、租赁权等,由于和政府的财政收入密切相关及08年后政府超发货币,在2008年以后,中国的房地产开始畸形发展,对城市工商业和市民生活造成严重影响和负担。

房地产开发经营是指房地产开发企业在城市规划区内国有土地上进行基础设施建设、房屋建设,并转让房地产开发项目或者销售、出租商品房的行为。其中:房地产开发经营的主体是房地产开发企业,是指以营利为目的,从事房地产开发和经营的企业,也称为房地产开发商;按照法律规定必须具备四级资质等级并承揽相应范围的业务。房地产开发经营行业具有投资周期长、金额大、周转慢、变现能力差、风险大、回报利润丰厚等特点。

二、行业发展现状

1、供应规模

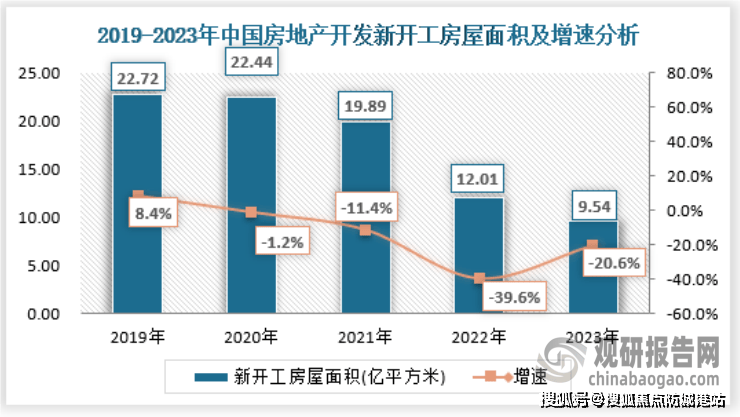

房市调控及房企去杠杆等多因素叠加导致房屋新开工面积同比降低。2023年的房地产行业持续在底部震荡。受市场下行、销售疲弱、房企资金承压、土地缩量等诸多因素影响,过去两年里,房企新开工面积呈断崖式下跌,2023年住宅新开工面积较2019年的峰值下降近6成。

国家统计局发布的数据显示,2023年1-12月,全国房屋新开工面积9.54亿平方米,同比下降20.6%;其中住宅新开工面积约6.93亿平方米,同比下降20.9%。

资料来源:国家统计局,观研天下数据中心整理

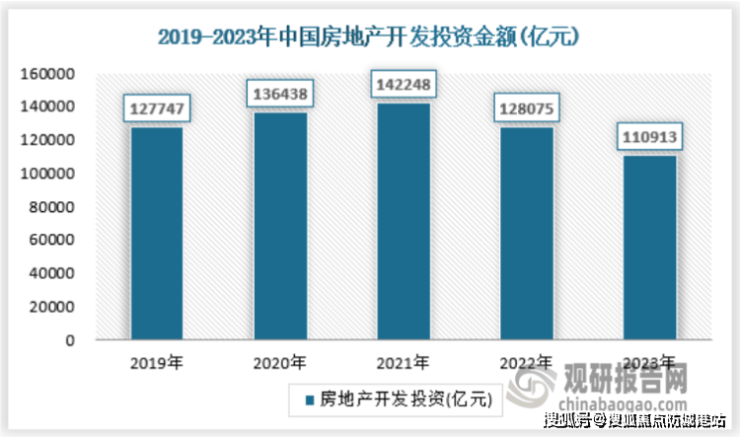

从我国房地产开发投资情况来看,2019年-2023年我国房地产开发投资金额呈现先增后降走势;其中,2019年-2021年期间,分别是127747亿元、136438亿元、142248亿元,这三年的房地产开发投资金额呈现稳步增长;从2021年开始就下降了,直到2023年下降到了110913亿元,比上一年同比下降了13.4%。

资料来源:国家统计局,观研天下数据中心整理

2、需求规模

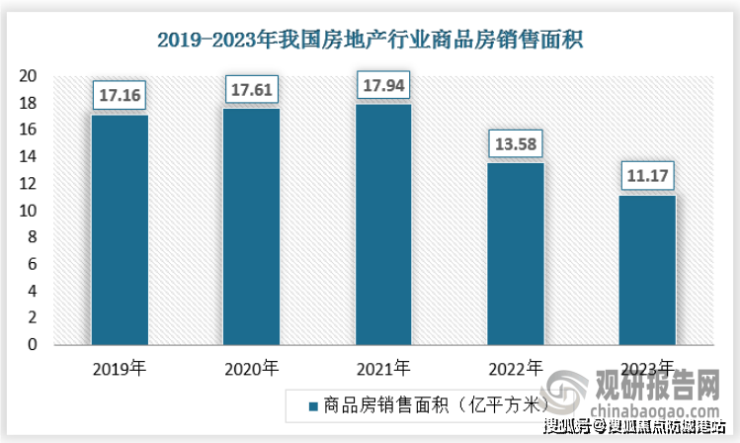

2023年12月,各地政策继续优化调整,北京、上海降低首付及贷款利率并优化普宅认定标准,促进房地产市场预期修复,从市场反馈来看,2023年12月,在政策显效、企业加大营销力度等因素带动下,全国商品房销售规模环比回升,但全年全国商品房销售面积和金额同比继续下降,降幅较1-11月扩大,市场调整压力仍在。根据国家统计局数据,2023年商品房销售面积11.17亿平方米,同比下降8.5%。

资料来源:国家统计局,观研天下数据中心整理

城市群和都市圈建设促进人口和资源流动,加速中国城镇化进程,提升城镇化发展水平。京津冀、长三角、珠三角等城市群建设将进一步优化资源配置、提升城市公共服务能力及宜居水平,增强城市对人口的吸引力,进一步提升中国整体城镇化水平,促进区域协调发展城镇常住人口增长和城镇化率提高将是未来中国房地产市场发展的主要推动力。

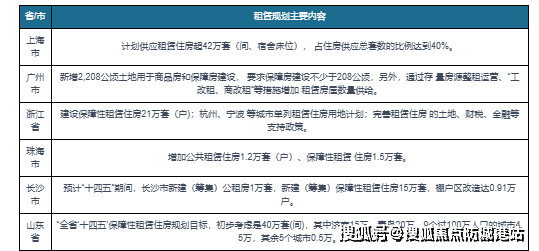

租赁住房供给量的增加可延缓社会购房需求,对控制房价过快上涨产生积极影响。2021年以来,已有上海、广州、浙江等多省市发布“十四五”住房租赁相关政策,充分利用各类政策措施扩大租赁住房供给,满足部分消费者的住房需求。同时,租赁配套政策的完善,对租赁市场各主体提供优惠,改变住房消费观念,延缓部分购房需求。

资料来源:观研天下数据中心整理

三、行业竞争格局

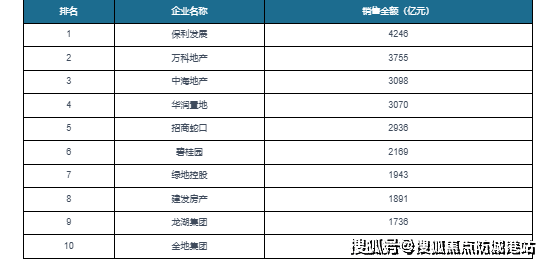

克而瑞发布 2023 年 1-12 月百强企业销售排行榜。销售金额方面,2023 年百强房企实现全口径销售金额 60064 亿元,较 2020-2022 年分别同比下降 54.0%、52.5%、17.7%;实现全口径销售面积33499万方,较2020-2022年分别同比下降64.0%、60.4%、25.7%,整体销售规模明显收缩。

从各排名段房企表现来看,行业头部效应加剧。2023 年,TOP1-10、11-30、31-50、50-100 排名段房企销售金额同比分别下降 13.2%、17.8%、22.8%、24.3%,前十房企2022-2023 年销售金额降幅在各排名段保持最低,在行业下行期更具韧性。前十房企销售金额在百强房企的占比从 2021 年 36.0%提升至 2023 年的 43.9%,头部房企集中度提升,行业出清格局明朗。

从房企表现来看,保利发展、万科、中国海外发展、华润置地、招商蛇口全口径销售额排名行业前五,其中央企占据四席,2019 年来前十房企中央国企销售排名持续提升,民企逐渐下降。

央国企销售表现显著优于混合所有制房企和民营房企。2023 年,前 20 房企中中国海外发展、华润置地、招商蛇口、建发房产、越秀地产、华发股份、中交地产销售金额实现逆势增长,其中越秀地产和建发房产销售金额增速超 10%,展现出较强韧性和修复能力;民企除滨江集团规模基本保持平稳外,其余企业销售金额降幅均同比下降超 10%,融创中国和碧桂园降幅超 50%,民企地产规模持续收缩。

资料来源:克而瑞,观研天下数据中心整理

四、未来发展趋势

从宏观经济和社会环境看,宏观经济增速的放缓和房地产市场长效机制的完善一定程度上遏制房地产市场过热的现象,短期内行业投资和销售有所放缓。中国经济正在进入新常态,从粗放型增长转向质量效益型增长,宏观经济从高速增长进入中高速增长区间。城镇化进程将构成房地产的真实消费基础。随着城市人口的增长,不断增加的城市住宅需求是维持城市住宅发展的基本动力。根据国家统计局的数据,中国2023年城镇化水平为66.16%,正处于城镇化水平30-70%的加速发展阶段。与同期美国、德国等发达国家70-80%的城镇化率相比,我国城镇化水平依然存在较大提升空间,城镇化水平提升给房地产行业带来了两方面的需求:新增城市人口的需求以及城市旧房拆迁所带来的补偿与更新需求,有望成为未来发展的重要驱动力。

从政策方面看,自2016年提出“房子是用来住的,不是用来炒的”的概念后,“房住不炒”的定位一直未变。展望未来5-10年内,“房住不炒”定位仍是房地产的主基调。这也就意味着未来政策方向上,刚需群体、无房家庭仍是政策的保护对象。根据中央政府的要求,下一阶段的重点是推进“三大工程”建设,包括规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设。这是根据房地产市场新形势推出的重要举措,有助于促进房地产发展模式转变,实现经济高质量发展。(WWTQ)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

更多图表和内容详见报告正文。

观研报告网发布的《中国房地产行业发展趋势分析与未来前景预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。