广州(新城市 领院售楼处)2024首页网站(楼盘电话)配套_价格_户型_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

广州新城市 领院线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州新城市 领院售楼处24小时VIP电话:400 639 8010

广州金融城是广州市重点打造的国际金融中心板块,近年来该区域房地产市场持续升温,成为广州地价最高、房价最贵的区域之一。随着一系列大型金融、商业项目的陆续落成,金融城正在崛起为广州新的城市中心。

该区域地处天河中心商务区,毗邻琶洲展览中心,交通便利,基础设施完善。一大批国内外知名金融机构和跨国公司纷纷落户,带动了周边商业、办公、住宅等各类房地产的发展。

广州新城市 领院线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州新城市 领院售楼处24小时VIP电话:400 639 8010

根据中指院数据,近五年广州金融城板块共成交12491套墅级产品,而供应量仅有8832套,供需比低至0.71,显示出强劲的市场需求。

在这样的背景下,新城市领院应运而生,成为金融城首个纯住宅院墅项目。该项目由知名开发商中海地产打造,坐落于金融城核心区,紧邻地铁站,交通十分便利。

新城市领院主打大平层和叠墅产品,户型面积大、层高高,绿化率更是高达70%,满足了高端买家对舒适居住环境的需求。与金融城周边密集的高层住宅和商业项目不同,新城市领院以低密度的纯住宅社区定位,营造出安静、私密的居住体验。

广州新城市 领院线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州新城市 领院售楼处24小时VIP电话:400 639 8010

项目配备了健身房、游泳池、儿童游乐场等丰富的社区配套,为居民提供优质的生活服务。同时,项目还规划有商业街区,满足日常生活所需。

作为金融城的首个纯住宅院墅项目,新城市领院具有独特的稀缺性和高端定位。根据公开信息,项目价格在15万元/㎡以上,创下了金融城住宅项目的新高度。

这一价格水平反映了金融城房地产市场的强劲需求。作为广州未来十年发展的代表性区域,金融城正在成为高端买家的首选。新城市领院作为该区域罕见的低密度住宅产品,必将受到高端客户的青睐。

此外,随着车陂南隧道的即将通车,金融城与琶洲的联系将进一步加强,区域价值将进一步凸显。预计未来该区域房地产价格仍有较大上涨空间。

虽然新城市领院本身具有不俗的产品实力和区位优势,但我们也不能忽视该区域城市更新和配套完善仍有待进一步提升的问题。

目前金融城周边的城市界面还有待改善,一些老旧厂房和废弃用地亟待更新。同时,生活配套如大型商场、医院、学校等也相对较为缺乏,居民的日常生活需求还未得到充分满足。

未来随着金融城的进一步发展,相信这些问题都会得到解决。政府和开发商将持续推进城市更新,完善各类配套设施,为居民营造更加宜居的生活环境。

作为广州金融城的代表性项目,新城市领院必将成为该区域的新地标。凭借其独特的产品定位和优质的居住体验,必将吸引大量高端客户的关注和青睐。

根据中指院数据,2023年金融城墅级产品的供需比已降至0.033,即100个买家只能买到3套房源,供不应求的局面十分明显。在这样的市场环境下,新城市领院无疑将成为抢手货。

随着金融城整体的进一步发展,该区域的房地产价值必将持续攀升。新城市领院凭借其稀缺性和高端定位,有望成为该区域价格新高的引领者,为投资者带来可观的升值空间。

户型

总的来说,新城市领院的出现标志着广州金融城房地产市场进入了新的发展阶段。作为该区域首个纯住宅院墅项目,它不仅满足了高端买家对优质居住环境的需求,也必将成为该区域新的地标性项目。

随着金融城整体的不断完善和提升,新城市领院必将成为该区域房地产市场的明星项目,为投资者带来可观的升值空间。我们期待这一项目的未来发展,为广州城市建设贡献应有的力量。

广州新城市 领院线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

广州新城市 领院售楼处24小时VIP电话:400 639 8010

广州新城市 领院售楼处VIP电话/预约VIP热线:400 639 8010【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 639 8010

房产信息:

行业透视|预计8月供应环降7%以主城改善为主,去化率或延续低位

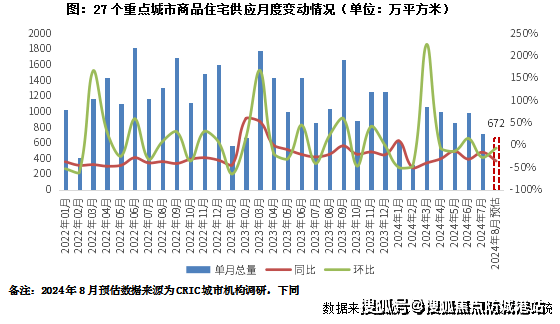

8月房企推盘稳中微降,预计新增供应环比再降7%,绝对量与一季度月均持平。据CRIC调研,8月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,持平一季度月均674万平方米,仅一线城市环比正增。

从结构看,以刚需、改善为主,高端为辅;主城、近郊、远郊占比结构为57%、29%和14%。从项目来访\认购的蓄客情况预判的平均开盘去化率约为26%,环同比分别降3pcts和9pcts。我们认为,8月成交大概率延续低位波动态势。

01

规模:27城供应再降7%持平2024年Q1月均,仅一线逆势环增约3成

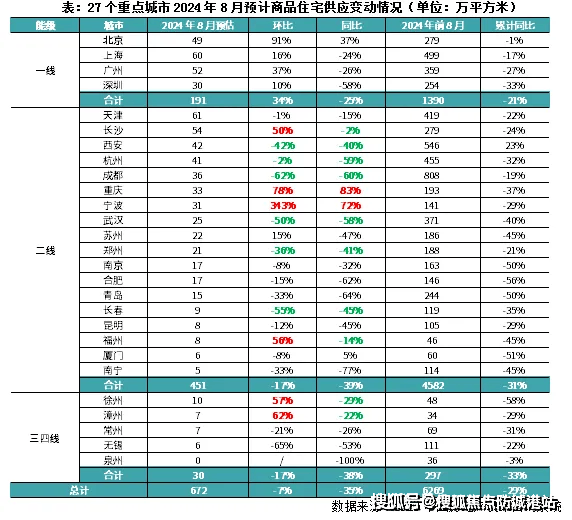

8月房企推盘积极性稳中有降,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,7月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,与一季度月均674万平方米基本持平。

分能级来看,仅一线环比保持正增,累计同比降幅显著低于二三线。其中北京集中放量,预计8月供应量将达到49万平方米,绝对量为年内次高,预期将有4600余套房源入市,累计同比基本与去年同期持平。上海、广州、深圳均保持着环比持增,同比回落态势,以广州为例,8月仍为传统淡季,但月末临近金九节点,预计房企将会在下旬起加快取证步伐,供应量增加至52万左右的水平,纯新盘中,龙江顺控珑悦湾入市速度更快,主打大平层,有望拉动高端客户需求释放。

二三线供应稳中有降,环比降幅均为17%,分化持续加剧。绝对量来看,天津、长沙单月供应量突破50万平方米。从变化情况来看,大体分为以下三类:(1)阶段性放量的长沙、福州、徐州、漳州等,因上月基数较低,本月环比出现超5成增长。(2)前期热点城市西安、成都、杭州等本月供应阶段性回调,同环比齐跌。(3)多数城市供应仍显低迷,保持同环比齐降,天津、南京等跌幅较小,武汉、郑州、长春、无锡等二三线城市跌幅相对较大,泉州本月保持0供应。

02

结构:供应刚改为主,高端为辅,沪杭蓉等主城改善供应占比显著上升

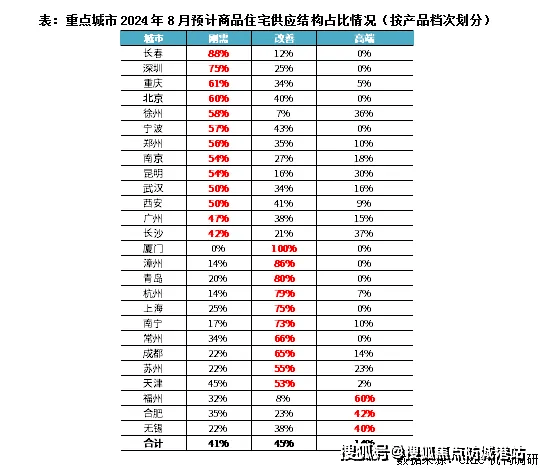

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为41%、45%和14%,呈现出以改善、刚需为主,高端为辅的供应结构。

分城市来看,(1)长春、深圳、重庆、北京、徐州、宁波、郑州、南京、昆明、武汉、西安等城市刚需产品供应占比都在50%以上,事实上长春、重庆、徐州、郑州、昆明、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)厦门、漳州、青岛、杭州、上海、南宁依旧以改善作为供应主力,占比均在7成以上。(3)福州、合肥、无锡高端产品占比显著上升,达到60%、42%和40%。

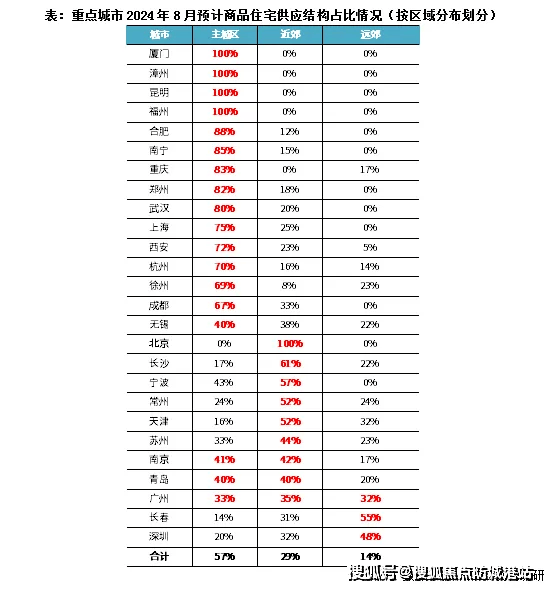

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)厦门、漳州、昆明、福州、合肥、南宁、重庆、郑州、武汉、上海、西安、杭州等主城占比均在7成以上。(2)北京、长沙、宁波、常州、天津则以近郊项目为主,占比均在5成及以上。(3)南京、青岛等供给结构兼顾了主城和近郊。(4)广州主城、近郊、远郊供应基本三分天下,占比均在3成以上。(5)少数城市诸如长春、深圳等远郊还将持续加大供货量,预期也将造成库存积压。

03

预判:主城改善为主但平均去化率低位下行,成交仍将低位但京沪蓉杭有望企稳

盘点了8月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:8月供应同环比齐跌,推盘仍以主城区刚改为主,整体成交大概率延续低位波动态势。

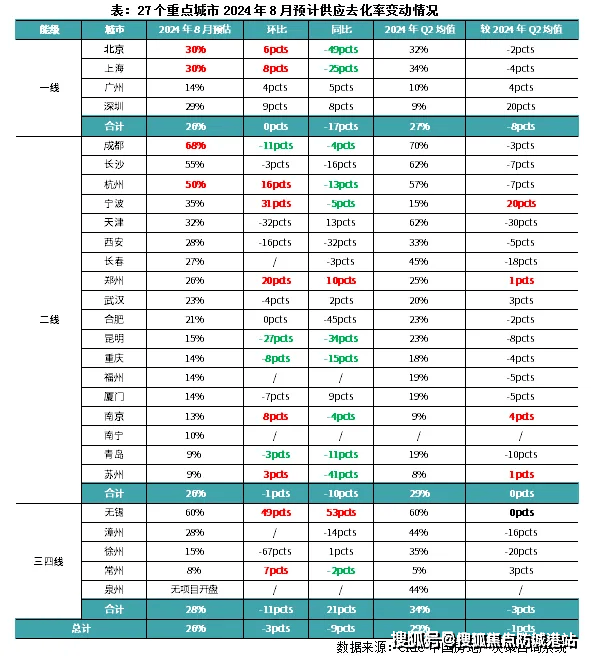

我们结合不同城市8月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年8月预期去化率为26%,环比下降3个百分点,同比下降9个百分点,与2024年二季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市去化率均在3成以上。北京、上海、杭州等新政对市场提振效果递减,7月来访、认购均有了不同程度回落,不过得益于供应小幅放量且结构改善,整体去化率环比持增,同比尚不及去年同期。而成都虽然当前去化率仍处高位,但是同环比齐跌,已显著低于一季度均值,增长动力略显不足。

第二类为宁波、郑州、南京、苏州、无锡等或因供应放量或供给结构持续优化,市场有望低位复苏,环比持增,好于二季度月均。其中郑州、无锡同环比齐增,涨幅显著,主要源于供应提质缩量,以无锡为例,8月仅3盘供应,且以主城区改善高端为主,客观上拉升了市场热度。宁波则主要源于供应阶段性放量,同环比齐增,预期整体成交热度也有望低位回升。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城8月预期去化率低于15%。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,8月供应量稳步回落,以主城区刚需、改善为主,供给结构持续优化,短期一线和部分二线市场热度仍有止跌企稳迹象,绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著,改善盘去化显著好于刚需盘,项目间分化还将持续加剧

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。